统计数据表明,世界轴承市场70%以上的份额,被八大跨轴承集团公司所分享,包括瑞典的斯凯孚(SKF),德舍弗勒集团下的INA和FAG,日本恩斯克(NSK)、恩梯恩(NTN)、光洋精工(KOYO)、美蓓亚(Minebea)、那智不二越(Nachi),美的铁姆肯(TIMKEN)等。同时,世界轴承行业的高市场被上述企业所垄断,而中低档市场则主要集中于中。

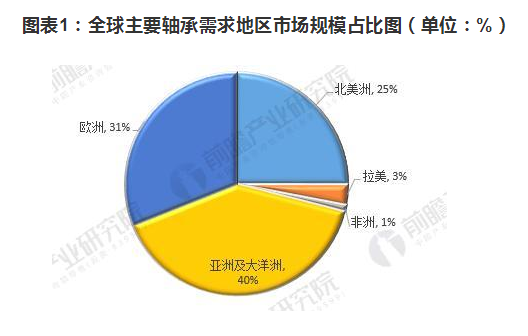

若按地区分,球轴承市场可划分为亚洲及大洋洲市场、欧洲市场、北美洲市场、拉美市场、非洲市场五大块,分别占有40%、31%、25%、3%和1%的份额。

图表1:球主要轴承需求地区市场规模占比图(单位:%)

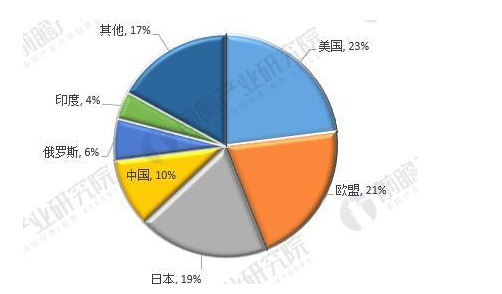

从具体别看,美市场,占球的23%;欧盟次之,占21%;日本占19%;俄罗斯占6%;印度占4%;中占10%。

图表2:球主要轴承需求市场规模占比图(单位:%)

轴承行业市场规模现状:2017年销售规模达到2751.73亿

根据前瞻产业研究院发布的《2018-2023年中轴承制造行业产销需求预测与转型升分析报告》,2013-2017年中轴承制造行业销售收入也呈波动变化趋势。2016年行业销售收入为2826.74亿元,同比增长6.47%;2017年,行业实现销售收入2751.73亿元,同比下降2.6%。总体来看,近三年我轴承行业发展速度较之前有所放缓。

图表3:2013-2017年轴承制造行业销售收入及增长率变化趋势图(单位:亿元,%)

轴承行业市场需求现状:汽车行业为需求域

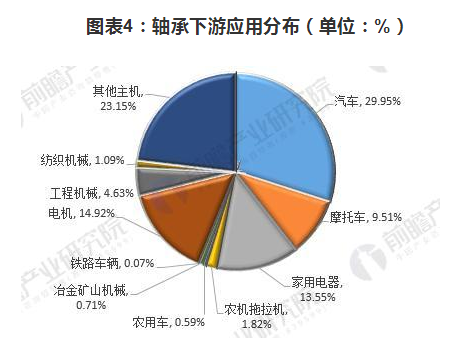

轴承的应用十分广泛,目前球轴承主要运用于汽车行业,年汽车轴承销量为10.02亿套,占轴承总销量的29.95%。未来,随着世界汽车制造业向中转移,比例将进步提升。除汽车行业外,轴承行业还广泛运用于电机、家电、摩托车、农机、工程机械、重型机械、电力、铁路、机床等行业,其中电机行业需求量占行业的14.92%;家电行业占13.55%;另外,摩托车、工程机械和农机所占比重也较大,分别为9.51%、4.63%和1.82%。

图表4:轴承下游应用分布(单位:%)

轴承行业发展前景预测:2023年或达3063亿元

由于我近年来大力发展机械制造业,轴承行业下游产业快速发展,对轴承产品的需求不断加大,使得轴承产业的销售收入和利润总额不断增加。如随着中工业机械和汽车的发展,配套轴承的需求量进步增加。不过,随着主要下游需求市场增速的放缓,轴承行业的规模增速也将放缓。前瞻产业研究院预测,到2023年,我轴承行业市场规模有望达到3063亿元。

图表5:2018-2023年中轴承行业市场规模预测(单位:亿元)

豫公网安备 41032302000178号

豫公网安备 41032302000178号